PEMERIKSAAN PERPAJAKAN

Mata kuliah Pemeriksaan Perpajakan membahas konsep, prinsip, dan prosedur pemeriksaan pajak yang dilakukan oleh otoritas perpajakan terhadap wajib pajak. Mata kuliah ini mempelajari dasar hukum pemeriksaan pajak, tujuan dan ruang lingkup pemeriksaan, hak dan kewajiban pemeriksa pajak serta wajib pajak, tahapan pelaksanaan pemeriksaan, teknik dan metode pemeriksaan, hingga penyusunan laporan hasil pemeriksaan.

Selain itu, mahasiswa juga mempelajari berbagai ketentuan perpajakan yang menjadi dasar dalam kegiatan pemeriksaan, analisis dokumen dan data perpajakan, serta simulasi atau studi kasus pemeriksaan pajak sesuai dengan peraturan perpajakan yang berlaku di Indonesia. Melalui mata kuliah ini diharapkan mahasiswa mampu memahami proses pemeriksaan pajak secara komprehensif, menganalisis permasalahan yang muncul dalam pemeriksaan, serta menerapkan prosedur pemeriksaan pajak secara tepat dan profesional.

MANAJEMEN KEUANGAN GENAP 2025/2026 BY SITI AISYAH HIDAYATI

Mata kuliah ini memberikan pemahaman kepada mahasiswa tentang Manajemen Keuangan yang dimana akan memberikan pengetahuan, pemahaman dan menganlisis serta dapat mengevaluasi Manajemen Keuangan suatu Perusahaan.

Auditing TA 2025/2026

Auditing 1 menjelaskan dasar dan konsep pengauditan keuangan, profesi akuntan publik, standar profesi dan kode etik, serta materi pokok dalam melakukan proses audit, terutama perencanaan dan pendokumentasian pengauditan sesuai dengan standar penulisan karya ilmiah yang berlaku

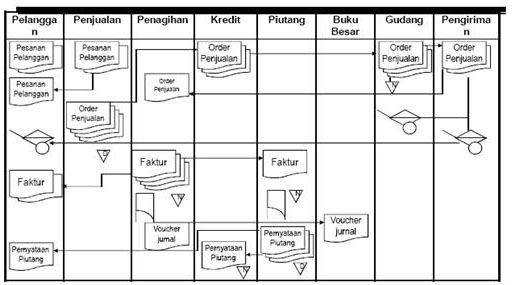

Sistem Informasi Akuntansi Kelas A 2025

Mata kuliah ini membahas konsep, peran, dan penerapan sistem informasi akuntansi (SIA) dalam mendukung proses bisnis, khususnya yang berkaitan dengan kegiatan akuntansi dan perpajakan. Mahasiswa akan mempelajari bagaimana SIA dirancang, dijalankan, dan dikendalikan untuk menghasilkan informasi keuangan dan perpajakan yang akurat, relevan, serta dapat digunakan dalam pengambilan keputusan. Melalui mata kuliah ini, mahasiswa diharapkan mampu memahami alur informasi akuntansi dalam sistem, menggunakan perangkat lunak akuntansi dan pajak sederhana, serta mengaplikasikan SIA untuk mendukung penyusunan laporan keuangan dan pelaporan pajak sesuai regulasi yang berlaku.

KEUANGAN NEGARA KLS C

Mampu menerapkan pemikiran logis, kritis, sistematis, dan inovatif dalam konteks pengembangan atau implementasi ilmu pengetahuan dan teknologi informasi sesuai bidang keahliannya (CPL3), Mampu mengambil keputusan secara akurat dalam menyelesaikan masalah di bidang keahliannya, berdasarkan hasil analisis data (CPL5).

MANAJEMEN KEUANGAN GENAP 2024/2025 BY SITI AISYAH HIDAYATI

Mata kuliah ini memberikan pemahaman kepada mahasiswa tentang Manajemen Keuangan yang dimana akan memberikan pengetahuan, pemahaman dan menganlisis serta dapat mengevaluasi Manajemen Keuangan suatu Perusahaan.

ETIKA BISNIS DAN PROFESI PERPAJAKAN KELAS B 2025

| Mata kuliah ini memberikan pemahaman kepada mahasiswa tentang kode etik dalam bisnis dan profesi perpajakan baik dalam bisnis maupun pagawai Direktorat Jenderal Pajak, konsuntan pajak, akuntan pajak, pemeriksa pajak dan pekerjaan lainnya yang berkaitandengan perpajakan |

Sistem Informasi Akuntansi Kelas B 2024

Perkuliahan Sistem Informasi Akuntansi untuk Program Studi D3 Perpajakan kelas B Tahun 2024